不動産投資におけるさまざまなリスク

空室がある状態では家賃収入が入ってきませんので、その意味では不動産投資の一番のリスクは空室リスクということになります。

空室が埋まってからは、その入居者がきちんと家賃を払ってくれれば問題はないのですが、家賃滞納などの可能性もあります。これが家賃滞納リスクです。毎月のことなので家賃滞納が少ない時に対処していれば大丈夫ですが、3か月、6か月、場合によっては1年以上放置してしまっていると大問題です。

不動産投資において家賃滞納が大きな金額になってしまうと、入居者が延滞分を支払うことができなくなってしまいます。またもうひとつのリスクとして、家賃滞納があるからといっても、そう簡単に退去してもらうことはできないという問題もあります。契約書をもとに訴訟などを起こし(訴訟リスク)、その後に強制執行で出て行ってもらう形になりますが、費用もそれなりにかかってきます。

家賃滞納があったからといって勝手に玄関のカギを変えて、荷物を出してしまうようなことがあれば、逆に入居者から無断で個人の財産を処分したとして訴えられてしまいます。また入居者が家賃滞納をしたまま夜逃げのような形で退去してしまった場合(夜逃げリスク)でも、室内の荷物は不動産投資家が勝手に処分すると同じように訴えられる可能性もあるため、家賃滞納をもとに強制執行までしないと、大きな問題に発展することになりかねません。

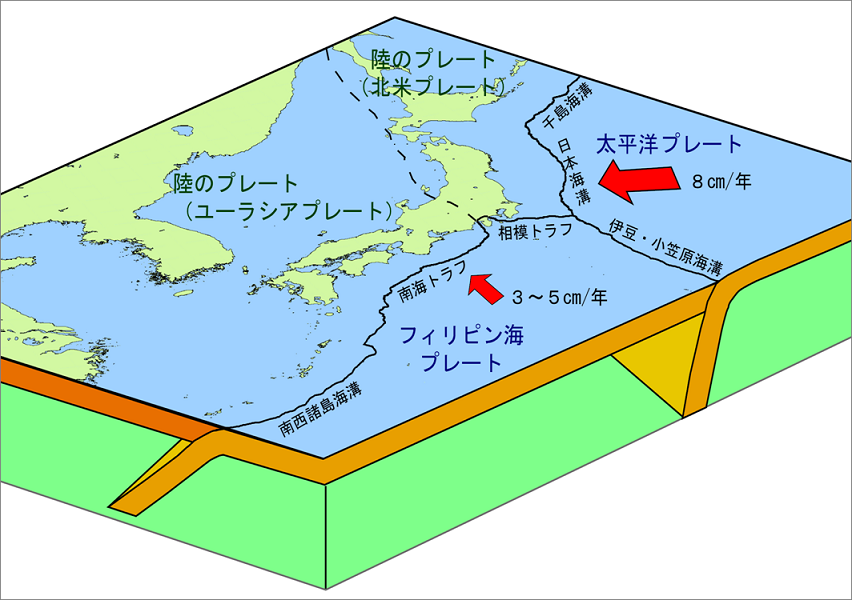

一方、自然災害リスクも存在します。不動産投資において地震や台風などの自然災害リスクを完全に避けることはできないでしょう。ただ、地理的な地震マップを確認したり台風が多い地域を避けたりすることで不動産投資における自然災害リスクを軽減していくことは充分可能です。

不動産投資をする上で、事前に分かっている情報を精査する、その中でも「地震リスク」についても十分に注意をして不動産投資に取り組んでいく必要があります。

今回、不動産投資に関するリスクの中でも「地震リスク」を中心に、そのリスクとどう向き合っていけば良いのかについて解説していきたいと思います。

日本の不動産投資では、地震リスクはつきものである(東日本大震災から学ぶ)

日本に住んでいる以上、地震リスクから逃れることはできないといっても過言ではありません。記憶の新しいところでは2016年4月14日に起こった熊本地震、2011年3月11日に起こった東日本大震災があります。

東日本大震災当時は災害の規模が大きすぎて、不動産投資の地震リスクのことなどは全く触れられていませんでした。それよりも海岸沿いの木造の家屋などが津波により流されている光景は衝撃的で、その後の原発の人為災害なども未だに解決できていない大きな災害の爪痕となっています。

東日本大震災が起きた直後は首都圏でも大混乱が起こり、高速道路は全面通行止めで鉄道も全線止まっていました。職場が都心の人が多く、郊外の自宅に帰るのにバスやタクシーにも乗ることができずに、徒歩で帰宅した人も多かったのではないかと思います。

地震が収まった後も数日は流通が混乱していたため、米やミネラルウォーター、乾電池などの消耗品の買い占めも起こり、コンビニやスーパーなどで食料品や生活雑貨の棚が空になっていました。さらに、ガソリンスタンドでガソリンが売り切れということまで起こり、ガソリンが入荷した時には2時間以上の車の長蛇の列ができるという異常事態が発生しました。

その後は徐々に落ち着いてきましたが、当時は関東から北部は大混乱になっていて中には関西や九州の方に避難した人もいたほどの大災害でした。

そんな中では不動産投資の地震リスクのことなどなかなか考えづらい状況でしたが、復興していく中で流通などの経済が戻ってきました。

現在は当時に比べると復興も進んでいるような経済状況になり、不動産投資の取引も活発になってきています。

不動産投資で地震リスクへの対応として「新耐震基準」を目安にする

そもそも耐震基準というものは何かというと、建物が地震の振動に耐えうる能力を定めるものとして関東大震災の次の年1924年(大正13年)に施行されました。

その後、1981年(昭和56年)に耐震基準が大きく改正され新耐震基準になりました。

旧耐震基準と新耐震基準で何が違うのか、あまり知られていませんが、旧基準では震度5程度の地震に耐えうる住宅の規定となっていますが、新基準では震度6強以上でも倒れない住宅の規定となっています。

旧耐震基準では震度5程度の中地震リスクには耐えうる設計となっていましたが、震度6強の大地震リスクに対してのチェックがされていません。そのため、旧耐震基準(昭和56年以前)の建物は新耐震基準に沿った耐震診断が必要になります。

不動産投資において、旧耐震基準である建物は地震リスクが多くあることから、契約前の重要事項にて説明する事が義務化されているほどです。

そのため賃貸仲介の不動産業者では旧耐震の不動産投資物件は紹介することも少なく、問い合わせがあったとしても旧耐震であり、耐震診断がされていないことなどがわかると、賃貸物件を探している人からも敬遠されてしまうでしょう。

これから不動産投資を始めるのであれば、新耐震基準(昭和56年以降)の建物にして地震リスクヘッジをすべきでしょう。すでに不動産投資物件を保有していて、それが旧耐震基準の建物であれば、耐震診断および耐震補強の必要があります。そうでなければ、賃貸市場で相手にされないのはもちろんですが、入居者がいるようであれば、大きな地震があったときには大変なことになってしまうリスクを負うことになります。

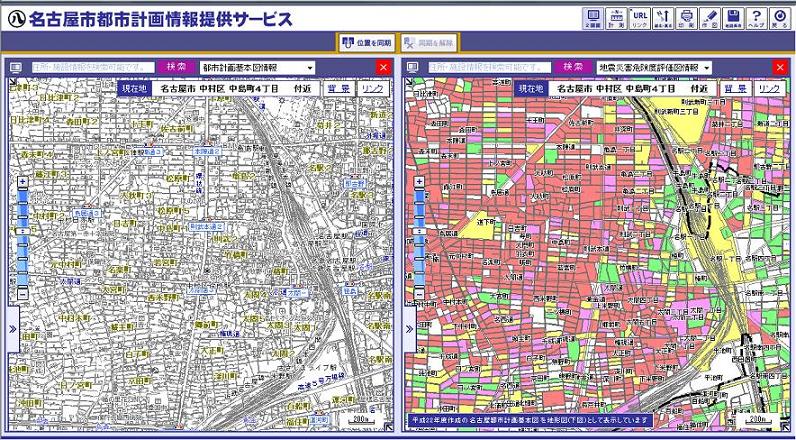

そうならないためには、不動産投資をするにあたって地震リスクを念頭におき、地理的な要素、築年数、構造なども十分に考慮しながらリスク管理を徹底して不動産投資をしましょう。

地震リスクに強い不動産投資物件は何か

不動産投資を始めるにあたり新耐震基準の建物を探すということは、地震リスク管理としては当然ですが、木造のアパートや一戸建てよりも鉄筋コンクリートの方が地震に強いといえるでしょう。当然、中古よりも新築の建物の方がいいのですが、費用もだんだん上がってきます。中古の木造アパートよりも鉄筋コンクリートマンションの方が同じ面積であれば高くなります。

不動産投資は慈善事業ではありませんので、費用対効果を考えなければなりません。不動産投資において地震リスクは必ず考える必要がありますが、投資というものは総合的な判断力を必要とします。すなわち、地震リスクばかりに注視しすぎると不動産投資としての本筋を見失うことになりかねないため、十分注意が必要です。

不動産投資を新築物件で始める場合は、新築物件を購入するか、土地を購入して建物を新築するかのどちらかです。ほとんどの不動産投資の場合は、新築の不動産投資物件を購入することになるはずなので、建築段階で検討はできません。

土地から購入して新築の不動産投資物件を建築する場合は、用途地域によって違いもありますが、小規模のアパートなどではコストの関係で木造住宅が多いと思います。

木造住宅は地震リスクに弱いなどという意見もありますが、阪神大震災で倒壊した建物の多くが木造住宅ではありますが、在来工法(木造軸組工法)の中で新耐震基準に適合していない木造住宅が大半だったようです。ツーバイフォー住宅(枠組壁工法)では外見上はほとんど被害がないようで、在来工法であっても新耐震基準を満たしている木造住宅は、ツーバイフォー住宅と同程度で被害はほとんど見られなかったようです。

鉄筋コンクリート造のマンションなどでは倒壊する建物もあったようですが、木造住宅にくらべ圧倒的に少なく、基準のひとつは新耐震基準に適合していたかどうかだったようです。またその後2005年度に姉歯建築事務所の設計偽造問題があり、2015年には旭化成の基礎工事の杭打ちデータ流用によるマンションの傾き騒動まで起こっています。

不動産投資において地震リスクを考えた時に、基礎工事は木造住宅であればそれほど大きな問題になりませんが、鉄筋コンクリートマンションはコンクリートができてしまえば、見た目では構造がしっかりしているかどうかはまったく分かりません。

そういった意味では鉄筋コンクリートマンションでの不動産投資は、地震リスクではなく構造などが偽装されているリスクもあるかもしれません。

不動産投資をする上で地震リスクを考慮すべきなのは、木造アパートなのか鉄筋コンクリートマンションなのかということが問題ではなく、新耐震基準に適合しているかどうかを一番に考える必要があるでしょう。

二、发生地震的原因 世界地震带分布

また、意外に地震リスクに対して強いといわれているのが鉄骨ALC造、軽量鉄骨造のアパートやハイツです。軽量鉄骨造のハイツなどは鉄筋コンクリートマンションに比べ、地震があったときにはかなり揺れるリスクがあります。ただ、大きな地震があったときにも鉄の靱性を利用し衝撃を吸収して崩壊を防ぎリスク回避をします。軽量鉄骨造のハイツは地震リスクによる建物崩壊リスクよりも、ハイツに入居している人が家具転倒などにより室内で怪我をする地震リスクについて考慮したほうがいいでしょう。

地震リスクに対する地震保険

日本では地震大国であることから、明治以降に大きな地震災害が発生するたびに地震保険の必要性が叫ばれてきました。しかし、地震は発生頻度が低いことや大地震が発生すると損害額が甚大なものになってしまうためなかなか実現してきませんでした。昭和39(1964)年に新潟地震が発生し大きな被害をもたらしたことが契機となり政府と損保保険業界で検討がされ、昭和41(1966)年に地震保険に関する法律(地震保険法)が制定され地震保険制度が発足されています。

不動産投資を始めるにあたって、融資利用で不動産投資物件を購入する場合には火災保険の加入が必須になります。地震保険の加入は任意になるため加入していない不動産投資家は多くいますが、2011年の東日本大震災後では加入する人も増え、また保険料も上がったようです。それでも不動産投資の地震リスクに対する備えとして非常に注目されています。

地震保険というのは単体で加入することができず、火災保険とセットでないと加入ができません。また保険対象は居住用の建物・家財に限られるため、不動産投資または商業用のビルなどを保有していても地震保険に加入することはできません。

また、地震保険の補償額は火災保険30~50%の範囲で設定する必要があります。さらに保険金額の上限は、建物は5,000万円まで家財は1,000万円までとなっています。

単体で5,000万円なら大きな1棟マンションではまったく足りませんが、実はマンションなどの共同住宅の場合は世帯数ごとの上限が5,000万円となっているようです。

総戸数が30戸の1棟マンションであれば5,000万円×30戸で15億円が上限となります。不動産投資で地震リスクを考えた時に地震保険でここまでの補償があるのであれば、経済的な破綻は免れそうですね。

また、地震保険には他の保険にはない特殊性があります。東日本大震災のような大きな地震が発生するとその被害は甚大なもので、民間の損保会社では賄うことができないほどになります。大地震が発生するとその補償額が天文学的な金額になることを想定して日本政府が「再保険」という形でバックアップしています。地震保険は万一の時に確実に支払われるように国によってバックアップされていますが、これにも実は地震保険の支払総額の上限が設定されています。その上限額は6兆2,000億円で、この限度額は過去最大級の地震が再来しても保険金を全額支払える金額として設定されていますが、この限度額を超えた場合には保険金が全額支払われないこともありえるリスクがあるということです。仮に地震が発生して、その後に算定された保険金の総額が総支払限度額を超えた場合、その超えた割合に応じて各人に支払われる保険金額は削減される取り決めになっています。

地震保険は他の保険のように、損保会社によって保険料や保険内容が違うということはありません。地震保険は国の法律に基づいて、国と損保会社が共同で運営している公共性が高い保険になります。そのため、損保会社は地震保険料から経費を差し引いた金額を積み立てることが義務付けられています。つまり、地震保険は政府が販売している保険だと考えると分かりやすいでしょう。

地震保険の保険料はどこの損保会社であっても保険料金は変わらないということですが、その居住用建物の場所や構造によっても違ってきます。現在は東海沖地震が危険視されているため都道府県別で太平洋側では保険料が高く、内陸では安く設定されています。また構造では耐火・準耐火建築物であるかそうでないかでも金額が変わってきます。

関東では東京都や千葉県の木造住宅よりも群馬県の鉄筋コンクリートマンションの地震保険料がはるかに安くなっています。

不動産投資をするにあたり地震保険の金額だけでみると内陸の鉄筋コンクリートマンションがよくみえますが、不動産投資は総合的に判断すべきです。保険は万一のリスク管理になるので入っておくに越したことはありませんが、地震保険が安い地域や構造の建物だけで判断するのは危険です。地震リスクに備える地震保険は、不動産投資のひとつの目安にしていくのがいいでしょう。

不動産投資は地震リスクがあってもやってみる価値はあるのか

不動産投資は地震リスクがつきものということは言うまでもありませんが、どうすればその地震リスクを軽減することができるのでしょうか。いくつか対策はありますが、まずは購入する不動産投資物件は新耐震基準以降の建物にすること、また地震マップなどで地震が多い地域や海岸沿いなどは避けるなどのリスク管理方法があります。また、木造アパートよりもRCマンションなどを不動産投資の対象にすることで建物自体の地震リスクは軽減されることでしょう。また、火災保険に加入する際に地震保険特約をつけることで一層の地震リスクの対策になってきます。

不動産投資のリスクは地震だけでなく多岐にわたります。ほとんどの不動産投資が短期ではなく場合によっては30年以上の長期の投資であることから、なかなかすべてを把握することは難しいでしょう。

不動産投資のリスクは数多くあるのに、なぜ不動産投資をする人が増えているのでしょうか。それは、不動産投資は家賃収入が入ることと、物価上昇の時には現物資産として現金のように目減りしないとされているからです。

不動産投資は保有してもよし、売却してもよしという不動産投資物件も存在しています。リスクだけをみるとなかなか不動産投資に踏み出せないかもしれませんが、リターンも比較しながらこれらのリスク管理ができる優良物件で不動産投資を始めてみるのはいかがでしょうか。

※最後までお読み頂き誠にありがとうございます。もしいいと思ったらシェアお願いいたします。

▼▼▼オススメ日本取引所(1)(3分でアカウント申請完)▼▼▼

>>>もっと見る場合に相談窓口ボタンをクリックしてから入手してください<<<

◆質問・相談窓口

※営利目的ではありません。こちらは沢山の「インサイダー」情報を持っており、ただ単に趣味で友人を始めみんなにシェアしたく窓口を設けました。

コインチェックの開設方法、取引方法、暗号通貨など、 わからないこと、質問、相談随時メールで連絡お願いします。

【メール連絡方法】

下記メルマガを登録すると、メールでの連絡はできるようになります。しかも、注目コインの解説や価値の高い情報などをメルマガで随時配信するのでお楽しみにしてください。

▼▼▼オススメ日本取引所(2)(3分でアカウント申請完)▼▼▼